Ein Annuitätendarlehen ist eine beliebte Finanzierungsmöglichkeit, um sich einen lang gehegten Wunsch zu erfüllen. Es handelt sich hierbei um einen Darlehensvertrag, bei dem der Darlehensnehmer einen festen Betrag in regelmäßigen Raten an den Darlehensgeber zahlt. Diese Zahlungen setzen sich aus den Zinsen und der Tilgung zusammen. Mit einem Annuitätendarlehen können Kreditnehmer auf finanzielle Mittel für eine Vielzahl von Zwecken zurückgreifen, z. B. für den Kauf eines Hauses, eines Autos oder für Renovierungsarbeiten am Haus. In diesem Artikel erklären wir Ihnen, wie ein Annuitätendarlehen funktioniert, welche Vor- und Nachteile es hat und wann es sich am meisten für Sie lohnt.

Was ist ein Annuitätendarlehen?

Bei einem Annuitätendarlehen leistet der Darlehensnehmer feste, regelmäßige Zahlungen an den Darlehensgeber. Diese Darlehensstruktur wird häufig für Immobilienfinanzierungen verwendet und bietet einen festen Rückzahlungsplan mit einem stabilen Zinssatz über einen bestimmten Zeitraum, in der Regel 10 oder 15 Jahre Zinsbindung. Diese Art von Darlehen gewährleistet gleichbleibende monatliche Zahlungen und schützt vor steigenden Zinssätzen. Wenn Sie Ihr Baudarlehen nicht vor Ablauf der Zinsbindungsfrist tilgen, müssen Sie für den Restsaldo eine Prolongation vereinbaren. Die Höhe der anfänglichen Rate können Sie selbst bestimmen; viele Darlehensgeber verlangen aber eine Mindestrückzahlungsrate von 1 % oder 2 %.

Ein Annuitätendarlehen ist die ideale Wahl für alle, die das Eigentum ihrer Immobilie behalten und gleichzeitig das Risiko schwankender Zinssätze minimieren wollen. Es bietet feste Zahlungen und damit volle Planungssicherheit. Außerdem sind hohe Darlehensbeträge bei einem Annuitätendarlehen besonders vorteilhaft, da sie in der Regel mit niedrigeren Kosten verbunden sind als andere Darlehensformen. Die Zahlungen bleiben während der gesamten Laufzeit des Darlehens konstant, was ein hohes Maß an Sicherheit bietet. Gerade in Zeiten niedriger Zinsen ist ein Annuitätendarlehen besonders sinnvoll, um sich unabhängig von der Marktentwicklung langfristig die günstigsten Zinsen zu sichern.

Vor- und Nachteile eines Annuitätendarlehens

Hier zeigen wir Ihnen die Vor- und Nachteile der Aufnahme eines Annuitätendarlehens übersichtlich auf:

✓ Planungssicherheit durch Zinsbindung

Ein klassisches Annuitätendarlehen hat in der Regel für 5 bis 15 Jahre einen festen Zinssatz, wobei einige Anbieter auch bis zu 30 Jahre anbieten. Während dieser Zeit bleibt die monatliche Rate gleich. Ein Volltilgerdarlehen bietet maximale Sicherheit, da der Tilgungssatz so festgelegt ist, dass das Darlehen innerhalb der Zinsbindungsfrist vollständig zurückgezahlt wird.

✓ Die Restschuld wird durch Tilgung reduziert

Die Tilgungszahlungen werden in der Regel sofort abgezogen, wodurch sich die Schulden verringern. Folglich sinken auch die Zinszahlungen stetig.

✓ Die Restschuld am Ende der Zinsbindung ist endgültig festgelegt

Die Berechnung der Restschuld am Ende der ersten Zinsbindungsfrist ist auch dann möglich, wenn die Immobilienfinanzierung nicht vollständig zurückgezahlt wird. Durch Prüfung des Zins- und Tilgungsplans bei Vertragsunterzeichnung können Sie die Höhe der Anschlussfinanzierung ermitteln.

- Während der Laufzeit werden keine Vertragsänderungen vorgenommen

In der Regel ist es nicht möglich, den Vertrag während einer Zinsbindungsfrist zu ändern. Um flexibel zu bleiben, sollten Kreditnehmer erwägen, Sondertilgungsklauseln auszuhandeln. Andernfalls verlangen die Banken von ihren Kunden eine Vorfälligkeitsentschädigung, um die Kosten der Sondertilgung zu decken.

- Das Risiko einer Änderung der Zinssätze nach Ablauf der Zinsbindung

Die Möglichkeit steigender Zinssätze am Ende der Zinsbindungsfrist ist ein potenzielles Risiko für eine Anschlussfinanzierung. Da die Entwicklung des Kapitalmarktes nicht vorhersehbar ist, kann der Zinssatz höher ausfallen als ursprünglich vereinbart. Um dieses Risiko zu verringern, können Sie sich für ein Volltilgerdarlehen oder ein Forward-Darlehen entscheiden.

Optionen für ein Annuitätendarlehen

Die verfügbaren Optionen für ein Annuitätendarlehen umfassen eine Vielzahl von Möglichkeiten. Hier sind einige Ihrer Wahlmöglichkeiten:

- Vereinbarung von Sonderzahlungen

Sie haben die Flexibilität, kostenlose Sondertilgungen von bis zu 10 % p.a. zu vereinbaren. Damit haben Sie die Möglichkeit, jährliche Sonderzahlungen in Höhe eines Prozentsatzes des Kreditbetrags zu leisten. Diese Zahlungen verringern Ihre Restschuld und ermöglichen es Ihnen so, schneller schuldenfrei zu werden.

- Zeit ohne Bereitstellungszinsen

Die Banken erheben in der Regel bis zu sechs, zwölf oder sogar 24 Monate nach der Kreditgenehmigung keine Bereitstellungszinsen. Dies kann besonders für Bauherren von Vorteil sein, deren Darlehen nach dem Baufortschritt verteilt wird. Wenn sich der Bau verzögert, können die Bereitstellungszinsen zu einem Anstieg der Zusatzkosten führen.

- Abwehr von Vorfälligkeitsentschädigung

Wenn Sie Ihre Immobilie unerwartet vor Ablauf der Zinsbindungsfrist verkaufen müssen, sind einige Anbieter mit einer Vorfälligkeitsentschädigung einverstanden. In bestimmten Härtefällen, wie z. B. Arbeitslosigkeit oder Arbeitsunfähigkeit, kann dieser Schutz ein kündbares Darlehen ohne zusätzliche Kosten ermöglichen.

- Einsatz von KfW-Krediten

Eine Finanzierung mit einem KfW-Kredit zu günstigen Konditionen ist möglich. Die Beratung durch einen Experten kann Ihnen dabei helfen, das KfW-Darlehen mit regulären Krediten zu kombinieren, wodurch Sie möglicherweise Zugang zu staatlichen Subventionen erhalten.

Annuitätendarlehen - aktuelle Zinsen

Der Zinssatz für Annuitätendarlehen kann je nach Gebiet, Art, Gläubiger, Kreditnehmer, Laufzeit, Bonität, Kreditsicherheit und Summe variieren. Im Allgemeinen ist der Zinssatz für Darlehen mit längeren Laufzeiten höher als für Darlehen mit kürzeren Laufzeiten. Um den besten Zinssatz zu finden, müssen Sie die Zinssätze verschiedener Darlehensgeber vergleichen.

Der Markt für Baukredite und damit verbundene Finanzierungen ist von schwankenden Zinssätzen betroffen. Seit Anfang 2022 sind die Zinssätze für Baukredite gestiegen und haben sogar einige Experten überrascht. Die derzeitige hohe Inflation, die Folgen von Covid-19, der Krieg in der Ukraine und die hohe Staatsverschuldung einiger europäischer Länder sorgen für ein erhöhtes Maß an Unsicherheit. Auch die Kredithöhe spielt eine Rolle, da die Bank das Zinsangebot in der Regel anhand Ihrer Kreditwürdigkeit und der wichtigsten Angaben zu Ihrer Immobilie bewertet.

Tilgungsplan

Ein Tilgungsplan ist ein wichtiges Instrument für die Rückzahlung von Krediten. Er zeigt die Höhe der regelmäßigen Zahlungen an, die ein Kreditnehmer an den Kreditgeber leisten muss, sowie die Höhe der Tilgung, die jede Zahlung enthält. Der Tilgungsplan kann auf vielfältige Weise strukturiert sein, das Kernkonzept ist jedoch immer dasselbe: Der Kreditnehmer muss jeden Monat einen bestimmten Betrag an den Kreditgeber zahlen, der sowohl zur Tilgung des Kredits als auch zur Deckung der Zinsen verwendet wird. Der Tilgungsplan kann auch dazu beitragen, den Kredit in einem vorher festgelegten Zeitraum zu tilgen und so zusätzliche Zinsen zu sparen.

Ein Tilgungsplan für ein Annuitätendarlehen lässt sich anhand des folgenden Beispiels veranschaulichen: Ein Kunde einer Bank entscheidet sich für einen Kredit von 200.000 € mit einem Sollzinssatz von 2 % und einer anfänglichen Tilgung von 4 %. Daraus ergibt sich eine monatliche Gesamtbelastung von 1.000 €, wobei 333,33 € auf die Sollzinsen und 666,67 € auf die anfängliche Rückzahlung entfallen.

| Monat | monatliche Rate | Tilgungsbetrag | Zinsen | Restschuld |

| 200.000 Euro | ||||

| Januar | 1.000 Euro | 333,33 Euro | 666,67 Euro | 199.333 Euro |

| Februar | 1.000 Euro | 332,22 Euro | 667,78 Euro | 198.665 Euro |

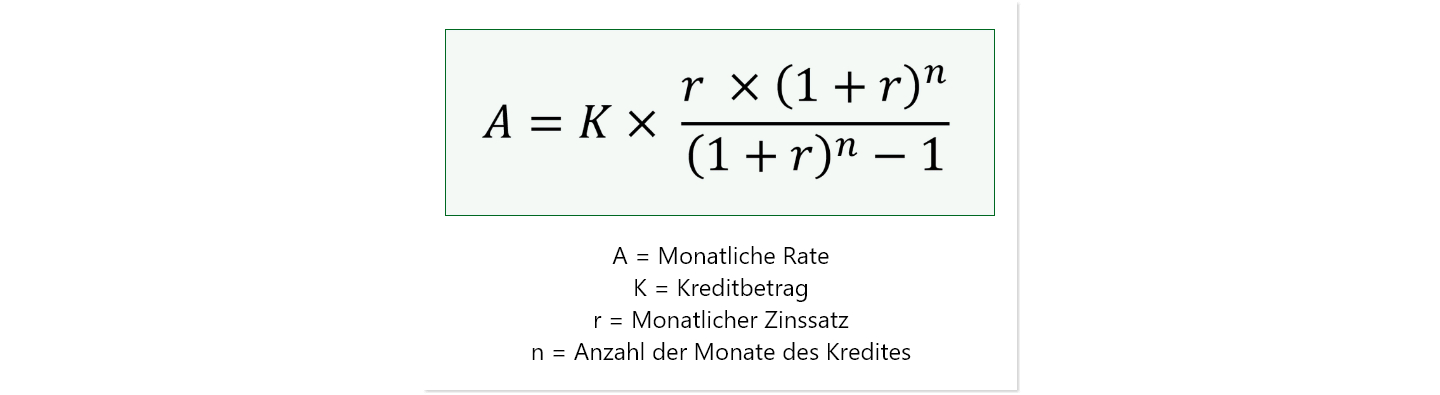

Annuitätendarlehen berechnen

Immobilienkäufer, die ein Annuitätendarlehen abschließen, vereinbaren mit der Bank einen festen Rückzahlungssatz. In Verbindung mit dem anfänglichen Zinssatz ermöglicht dies die Berechnung konstanter Annuitäten. Um ein Annuitätendarlehen zu berechnen, müssen Sie den Kapitalbetrag, den Zinssatz und die Anzahl der Raten kennen.

Die Rückzahlungsrate lässt sich ermitteln, indem Sie den Kapitalbetrag mit dem Zinssatz multiplizieren und dann durch die Anzahl der Raten dividieren. Wenn Sie den Kapitalbetrag und die ermittelte Rate addieren, erhalten Sie die Rückzahlungsrate für das Annuitätendarlehen.

Diese Beispielrechnung soll Ihnen den Prozess der Berechnung eines Annuitätendarlehens veranschaulichen. Es zeigt, wie Sie die Zahlungen, die Zinsen und die Gesamtkosten des Darlehens berechnen.

Die Formel zur Berechnung der monatlichen Rate lautet:

Nehmen wir an, Sie benötigen ein Annuitätendarlehen in Höhe von 10.000 Euro. Der monatliche Zinssatz beträgt 2% und Sie möchten das Darlehen in 60 Monaten zurückzahlen.

K = 10.000 Euro

r = 0,02 (2% monatlich)

n = 60 Monate

Folglich sieht die Rechnung so aus:

Die monatliche Rate beträgt somit 200,96 Euro.

Wenn Sie Ihren Rückzahlungsplan nicht manuell mit der obigen Formel berechnen möchten, können Sie sich für eine einfachere Option entscheiden: die Verwendung eines Darlehensrechners.

Sie wollen wissen, was sich als Kreditsicherheit anbietet bzw. was sich hinter diesem Begriff verbirgt? Dann erfahren Sie hier mehr zum Thema Kreditsicherheit.

Das Bereitstellen von Kapital für den Kreditnehmer stellt für den Kreditgeber ein begründetes Risiko dar. Daraus ergibt sich das Verlangen von Kreditsicherheiten, welche das Kapitalrisiko für den Kreditgeber minimieren soll. Allgemeine Ansprüche auf Bestellung, Verstärkung oder Begrenzung von Sicherheiten sind u.a. unter Nr. 13 AGB Banken geregelt. Das Prinzip der Angemessenheit ist dabei stets zu berücksichtigen. Eine solche Besicherung ist stets im Kreditvertrag oder in einem zusätzlichen Sicherungsvertrag schriftlich festzuhalten. Man unterscheidet zwischen gedeckten (besicherten) Krediten und ungedeckten Krediten (Blankokredite), wobei in der Praxis vorrangig auf besicherte Kredite zurückgegriffen wird.

Die Einteilung von Kreditsicherheiten erfolgt nach deren Gegenstand in Personalsicherheiten und Realsicherheiten (Sachsicherheiten) und nach der Abhängigkeit der Sicherheit von Bestand und Höhe der Forderung in akzessorische und nicht akzessorische Sicherheiten. Prinzipiell ist zu erwähnen, dass der Kreditnehmer schuldrechtlich mit seinem vollen Vermögen haftet, es sei denn, es ist etwas anderes vereinbart.

- Personalsicherheiten: Neben dem Kreditnehmer haftet noch eine dritte Person, ein Sicherungsgeber. Dieser garantiert die Erfüllung des Kreditnehmers und haftet ebenso mit seinem gesamten Vermögen. Als Beispiele sind zu nennen: der Bürge, der Garant oder ein Schuldmitübernehmer. Der Wert einer Personalsicherheit hängt immer von der Bonität der entsprechenden Person ab.

- Realsicherheiten: Sie bestehen in dinglichen Verwertungsrechten an beweglichen Sachen, an Forderungen, an Grundstücken und an anderen Rechten. Bei Nichterfüllung der Forderung kann der Kreditgeber die gestellte Sicherheit verwerten. Der Wert einer Realsicherheit hängt also immer von der Verwertbarkeit und dem zu erzielenden Verwertungserlös ab. Als Sachsicherheiten gelten: die Sicherungsabtretung von Forderungen (Zession), das Pfandrecht und die Sicherungsübereignung an beweglichen Sachen.

- Akzessorische Sicherheiten: Diese Kreditsicherheiten hängen unmittelbar mit dem Bestehen einer Forderung zusammen. Besteht gegenüber dem Kreditnehmer eine Forderung aus Kreditverhältnis, besteht auch automatisch die Sicherheit. Bei Erlöschen der Forderung passiert Gleiches mit der Kreditsicherheit. Umgangssprachlich sagt man auch: Die Sicherheit klebt an der Forderung. Als Beispiel ist die Hypothek zu benennen.

- Nicht akzessorische Sicherheiten: Diese Kreditsicherheiten sind nicht unmittelbar vom Bestehen einer Forderung abhängig. Durch eine separate Sicherungsabrede (Sicherungszweckerklärung) wird die Verbindung zwischen Forderung und Sicherheit hergestellt. Das Kreditinstitut tritt hierbei als sog. treuhänderischer Sicherungsnehmer auf, der seine Verwertungsrechte nur dann ausüben darf, wenn der Kreditnehmer seinen Verpflichtungen nicht nachkommt und Sicherungsgegenstände freizugeben hat, sobald das Kreditverhältnis als beendet gilt. Als Beispiel kann an dieser Stelle die Sicherungsgrundschuld erwähnt werden.

Auf alle Arten von Kreditsicherheiten kann an dieser Stelle nicht eingegangen werden. Es soll jedoch erwähnt sein, dass das Pfandrecht eine große Bedeutung für den Kreditgeber darstellt. So können z.B. Forderungen und Rechte, bewegliche Sachen und vor allem Grundstücke (Grundpfandrechte) verpfändet werden. Im Rahmen dieser Rechte legen Kreditgeber bei minderer Bonität der Schuldner großen Wert darauf, dass diese eine sogenannte Restschuldversicherung abschließen. Wann diese sinnvoll ist oder nicht, kann man unter nachfolgendem Link erfahren: Restschuldversicherung. Falls Sie darüber hinaus Fragen zu diesem Thema haben, so können Sie gern unsere kompetenten Finanzberater zu diesem Thema ansprechen.

Für Ehepaare ist bei einem Hauskauf rechtlich das meiste geklärt. Wollen sie aber als unverheiratetes Paar das Eigenheim erwerben, ist die juristische Lage nicht von vornherein geregelt. Lesen sie in diesem Artikel, wie sie sich trotzdem absichern können.

Wer seit langer Zeit zusammen lebt und eine glückliche Partnerschaft führt, möchte früher oder später meist das eigene Heim gründen und gemeinsam ein Haus kaufen oder bauen. Ehepaare müssen in der Regel dabei nicht zu viel Zeit auf juristische Regelungen verschwenden, da sie in der Regel sowieso automatisch im Güterstand der Zugewinngemeinschaft leben. So einfach ist es für unverheiratete Paare leider nicht.

Die nicht vorhandene Rechtssicherheit ist so lange wie die traute Zweisamkeit andauert, zwar kein Problem, sollte es aber zur Trennung des unverheirateten Paares oder zum Tod eines der Partner kommen, können dadurch, dass es keine wirklichen gesetzlichen Regelungen gibt, schwerwiegende Folgen entstehen, die letztlich sogar nicht selten in der Versteigerung der Immobilie enden. Damit Sie auf der sicheren Seite sind, sollten Sie also bereits zum Zeitpunkt des Erwerbs der Immobilie vertragliche Vereinbarungen treffen.

EINTRAG IM GRUNDBUCH KLÄRT VERHÄLTNISSE

Wer zusammen ein Haus baut, nimmt naheliegenderweise wohl an, dass beiden Partnern, die sich an der Finanzierung und dem Erbringen von Eigenleistungen beteiligen, automatisch auch der jeweilige Anteil an dem gemeinsamen Haus zusteht. Dem ist allerdings nicht so. Die einzige rechtliche Grundlage, um als Eigentümer oder Miteigentümer anerkannt zu werden, ist auch im Grundbuch als solcher verzeichnet zu sein. Dementsprechend werden meist beide der unverheirateten Lebensgefährten im Grundbuch eingetragen, wobei die prozentualen Beteiligungsverhältnisse berücksichtigt werden können. Man kann also sowohl als hälftiger Eigentümer als auch als Eigentümer zu einem Drittel oder einem Viertel oder jedem anderen beliebigen Anteil eingetragen werden, je nachdem wie viel welcher der beiden Partner zum Hauskauf beigesteuert hat. Durch diesen sogenannten Erwerb nach Bruchteilen und die Eintragung im Grundbuch haben beide Partner wirksame Rechtspositionen, weil sie beide rechtlich anerkannte Eigentümer der Immobilie sind. Wenn sich die Verhältnisse später durch Tod oder Trennung ändern sollten, müsste auch das im Grundbuch entsprechend übernommen werden.

AUF DER SICHEREN SEITE DURCH NOTARIELL BEGLAUBIGTEN PARTNERSCHAFTSVERTRAG

Neben dem Eintrag im Grundbuch und die damit geklärten Besitzverhältnisse an der Immobilie sollten sich Partner, die unverheiratet sind, noch weitere Gedanken machen, ehe sie einen Immobilienkauf abschließen. Um alle Bereiche des Zusammenlebens abzuklären und auch juristisch auf der sicheren Seite zu sein, bietet sich ein Partnerschaftsvertrag an. Dieser muss sich nicht nur auf den Immobilienkauf und den Grundbesitz beziehen, sondern kann eben auch andere gegenseitige Verpflichtungen festhalten, wie etwa Unterhaltsregelungen oder Regelungen zur Verteilung gemeinsamer Vermögensgegenstände. Es bietet sich zusätzlich noch an, bereits festzuhalten, welcher der Partner im Fall der Fälle im Haus wohnen bleibt und dem ausziehenden Partner nach der Trennung einen bestimmten Ablösebetrag auszahlt. Zur Beratung all jener Rechtsfragen ist ein Notar dringend zu empfehlen, dessen Beurkundung eines Vertrages sowieso zur Pflicht wird, sobald Immobilien oder erbrechtliche Regelungen im Spiel sind. Die Kosten für einen solchen Partnerschaftsvertrag sind abhängig von dem Wert, den es in dem Vertrag zu regeln gilt.

Für den reinen Kauf einer Immobilie ist ein Partnerschaftsvertrag nichtsdestotrotz nicht zwingend notwendig, aber Experten halten unverheiratete Paare eindringlich dazu an, sich Rechtssicherheit zu schaffen für den Fall, dass die Beziehung wider Erwarten doch scheitert. Wenn Sie gemeinsam ein Haus kaufen oder bauen, bietet sich neben der Gründung einer GbR zum Hauskauf der Partnerschaftsvertrag als gängigste Methode der juristischen Klärung von Verhältnissen an.

DENKEN SIE AN DEN ERBVERTRAG

Ähnlich unangenehm wie die Gedanken an eine Trennung, aber ebenfalls wichtig zu bedenken, ist die Frage, was mit dem Haus passiert, wenn einer der Partner stirbt. Ehepaare haben es hier abermals einfacher, da für sie das gesetzliche Erbrecht gilt, was bei unverheirateten Paaren nicht der Fall ist. Hier fiele ohne anderweitige Regelungen der Eigentumsanteil an die Kinder, Eltern, Geschwister oder sonstige Erbberechtigte, was häufig den Verkauf des Hauses zur Folge hat, um eben diese Erben auszuzahlen. Der Partner ginge in diesem Fall gänzlich leer aus. Um diesen Fall vorzubeugen, können die Lebensgefährten zur Vorsorge Einzeltestamente aufsetzen, die den jeweils anderen Partner wiederum als Erben einsetzen, wobei allerdings trotzdem noch ein Pflichtanteil an die Kinder entfällt. Ehepaare haben darüber hinaus die Möglichkeit, ein gemeinschaftliches Testament aufzusetzen, die unverheiratete Paare nicht haben. Ihnen bietet sich eine andere Option: ein Erbvertrag. Anders als Einzeltestamente kann dieser nicht ohne das Wissen des anderen Partners verändert werden und ermöglicht mit der Zustimmung der Betreffenden auch das Umgehen des Pflichtanteils für die Kinder und das Einsetzen des Partners als Alleinerbe.

Der Leitzins ist der Zinssatz, zu dem sich inländische Geschäftsbanken Geld von der zuständigen Zentralbank leihen oder dieses bei ihr anlegen können. Welche Funktionen der Leitzins hat und welche Arten es gibt, erfahren Sie nachfolgend.

Oberstes Ziel der Zentralbanken ist es, mit der Anhebung (restriktive Geldpolitik) oder der Absenkung (expansive Geldpolitik) des Leitzinses für ein stabiles Preisniveau zu sorgen. Dieses geldpolitische Steuerungsmittel soll somit die Inflationsrate möglichst niedrig halten. Die Abhängigkeit der Geschäftsbanken vom Leitzins wirkt sich außerdem auf das Wirtschaftswachstum aus. Je günstiger sich Geschäftsbanken Geld bei der Zentralbank leihen können, desto günstiger können sie diese Konditionen an ihre Kunden weitergeben. Kredite für Privatkunden oder Investitionen im Geschäftsbereich werden somit auch günstiger und wirken wachstumsfördernd. Entgegengesetzt lässt eine Erhöhung des Leitzinses die Investitionen teurer und damit weniger werden. Des Weiteren gilt der Leitzins auch als währungspolitisches Steuerungsmittel. Eine Erhöhung oder Senkung des Leitzinses wirkt sich demnach auf den Wechselkurs aus. Steigt der Leitzins, wird es attraktiver für ausländische Anleger, ihr Geld in Euro anzulegen.

ARTEN DES LEITZINSES

Die EZB legt drei verschiedene Leitzinsen fest:

-

- Der Zinssatz für Hauptrefinanzierungsgeschäfte ist der Zinssatz, für den sich die Geschäftsbanken von der Zentralbank Geld leihen können. Dieses können sie gegen (notenbankfähige) Wertpapiere bei der EZB erhalten. Dieser wirkt sich auch auf die privaten Anleger aus.

- Der Zinssatz für Spitzenrefinanzierungsfazilität ist der Zinssatz, für den sich die Banken kurzfristig Geld von der EZB verschaffen können. Er wird als obere Zinsgrenze für das Tagesgeld gesehen, da eine Geschäftsbank nicht bereit sein wird, einen höheren Zinssatz als diesen anzubieten.

- Zum Zinssatz für die Einlagefazilität können die Geschäftsbanken überschüssiges Zentralbankguthaben bis zum nächsten Geschäftstag im Eurosystem anlegen. Dieser Zinssatz wird als Zinsuntergrenze für das Tagesgeld gesehen, da keine Bank ihr Geld für einen niedrigeren Zins anlegen wird.

AKTUELLE ZINSENTWICKLUNG

Am 10.03.2016 senkte die EZB den Leitzins (Zins für Hauptrefinanzierungsgeschäfte) auf historische 0,00 Prozent. Diese Zinsentwicklung hält bis heute an. Dies soll das Sparen für Privatpersonen unattraktiver machen und dafür sorgen, dass mehr Geld ausgegeben wird. Auch der Strafzins (Zins für Einlagefazilität) wurde auf -0,5 Prozent gesenkt (Stand 06.01.2020), sodass es für Banken teurer wird, überschüssiges Geld über Nacht bei der Notenbank anzulegen. Beide Maßnahmen zielten auf eine Ankurbelung der Wirtschaft ab.

Bei der Aufnahme eines Kredits wird ein Tilgungsplan mit dem entsprechenden Kreditinstitut bzw. dem Kreditgeber erstellt. Das Ausmaß der Laufzeit und die Höhe der monatlichen Raten zum Ablösen des Kredits werden mithilfe eines Tilgungsrechners festgelegt, um die finanzielle Belastung für den Kreditnehmer zu kalkulieren. Wenn der Kredit vorzeitig durch zusätzliche Zahlungen getilgt wird, handelt es sich um eine Kredit-Sondertilgung außerhalb des festgelegten Tilgungsplans. Verbraucher können das Darlehen vorzeitig entweder teilweise oder komplett tilgen, was zur Folge hat, dass die Laufzeit verkürzt oder die Höhe der monatlichen Raten abgesenkt wird. Seit 2010 gibt es ein Gesetz zur Sondertilgung von Krediten, das jedem Kreditnehmer erlaubt, seinen Ratenkredit entweder teilweise oder vollständig zu begleichen, wenn der Vertrag nach dem Inkrafttreten der Regelung geschlossen wurde. Diese außerplanmäßigen Tilgungszahlungen helfen Ihnen dabei, in kürzester Zeit schuldenfrei zu werden.

KREDITE DURCH SONDERTILGUNG VORZEITIG ABLÖSEN – 5 TIPPS IM ÜBERBLICK

Beim vorzeitigen Ablösen eines Kredits oder beim Leisten einer Sondertilgung sind einige Punkte zu beachten. Es werden Ihnen im Folgenden 5 Tipps vorgestellt, die Sie beachten sollten:

- Prüfen Sie bei Ihrer Bank, welche Sondertilgungsoptionen Ihnen zur Verfügung stehen. Im Finanzierungsvertrag sollte schriftlich festgehalten werden, wie viele Sondertilgungen und in welcher Höhe sie pro Jahr geleistet werden dürfen. Einige Kreditinstitute verlangen hierfür einmalig einen Aufschlag, Sonderzahlungen können aber häufig auch kostenlos geleistet werden.

- Überprüfen Sie, ob Sie über die nötigen Eigenmittel für die Sonderzahlungen verfügen. Stehen in der nächsten Zeit Sondereinkünfte (Erbschaft, Weihnachtsgeld) an? Möchten Sie diese Finanzmittel wirklich für die Finanzierung nutzen oder stattdessen beispielweise in einen Urlaub investieren?

- Bei Baufinanzierungen bleiben die Raten im Normalfall über den festgelegten Rahmen des Tilgungsplans gleich. Zu Beginn zahlen Sie größtenteils Zinsen, mit der Zeit wächst aber der Tilgungsanteil in den Raten. Der Grund dafür ist, dass auf die Restschuld Zinsen gezahlt werden, welche mit jeder Ratenzahlung verringert wird. Sondertilgungen verstärken diesen Effekt: Dadurch, dass die Restschuld schneller sinkt, zahlen Sie weniger Zinsen für Ihr Darlehen.

- Prinzipiell lohnen sich Sondertilgungen mehr als Sparen. Die meisten Kreditinstitute erlauben mittlerweile Extrazahlungen, ohne dafür einen Aufschlag zu berechnen. Das Geld anzulegen lohnt sich häufig nicht, weil Zinsen auf Geldanlagen geringer sind als der Kreditzins. Zusätzlich müssen auf Kapitalgewinne möglicherweise Steuern gezahlt werden. Es gilt: Je höher der Kredit verzinst ist, desto mehr lohnen sich Sondertilgungen.

- Erweiterte Sondertilgungsrechte sollten gut abwogen werden. Häufig lassen sich die Sondertilgungsrechte erweitern, was oft kostenlos möglich ist. Wenn Sie über weitere außerplanmäßige Tilgungen nachdenken, sollten Sie sich hiernach erkundigen und den Zinssatz mit den Angeboten ohne die Erweiterung vergleichen. Sie sollten sich außerdem vorher absichern, dass Sie in der Lage sind, die aus erworbenen erweiterten Sondertilgungsrechten entstehenden Sondertilgungen regelmäßig zu zahlen. Wenn die erworbenen Rechte nicht genutzt werden, entsteht für Sie ein Verlustgeschäft.

FÜHRT EINE KREDIT-SONDERTILGUNG ZU NIEDRIGER ZINSBELASTUNG?

Wenn es sich bei dem Ratenkredit um einen festen Zinssatz handelt, dann ist es nicht möglich, ihn mit einer Sondertilgung zu verändern. Die Zinsen werden nicht zum Vor- oder Nachteil des Kreditnehmers verändert. Eine Sondertilgung von Krediten hat dennoch Auswirkungen auf den Kredit. Die Zusatzzahlung verringert die monatliche Rate oder die Laufzeit des Kredits, sodass Einsparungen beim Zinsbetrag erzielt werden können. Wenn Zinsen eingespart werden sollen, obwohl die finanzielle Lage der Kreditnehmer Sondertilgungen nicht erlaubt, gibt es die Möglichkeit der Umschuldung.

Achtung: Vorfälligkeitsentschädigungen können bei Kreditablösung entstehen

Wenn ein Kreditnehmer außerplanmäßige Maßnahmen zur Verringerung seines Darlehens ergreift, muss er die sogenannte Vorfälligkeitsentschädigung als Schadensersatz zahlen, um den Erlös des Geldgebers zu gewährleisten. Vorfälligkeitsentscheidungen treten im Zusammenhang mit Sondertilgungen und der Umschuldung von Krediten auf, wenn sich der Kreditnehmer entscheidet, den Darlehensvertrag vor Ende der Vertragslaufzeit zu beenden. Dann muss er die Bank für die ihr noch zustehenden Zinsen durch offene Ratenzahlungen entschädigen.

FAZIT

Sondertilgungen sind zulässige außerplanmäßige Zahlungen an Ihr Kreditinstitut. Mit Sondertilgungen können Sie Geld sparen, weil sie die Zinslast verringern und die Dauer der Finanzierung verkürzen. Falls Sie den Kreditvertrag vorzeitig beenden wollen, entsteht dem Kreditgeber Anspruch auf eine Vorfälligkeitsentschädigung. Bedeutend für die Höhe dieses Schadensersatzes ist Ihr vertragliches Recht auf Sondertilgungen. Außerdem können Sie häufig erweiterte Sondertilgungsrechte mit einem Zinsaufschlag erwerben. Wenn Sie sich dafür entscheiden, dass Sondertilgungsoptionen für Sie nicht zwingend notwendig sind, sollten Sie darauf verzichten und von den niedrigen Zinssätzen profitieren, gegebenenfalls überschüssige Gelder in Anlagen wie Tagesgeld investieren.

Wenn Sie keine Sondereinkünfte erwarten und trotzdem die Restschuld schnell verringern wollen, kann eine höhere Tilgung bei der Finanzierung eine weitere Option darstellen. Einige Kreditinstitute geben Kreditnehmern, die sich für einen hohen Tilgungssatz entschieden haben, einen Zinsrabatt auf ihren Immobilienkredit.

Ihre neue Kreditkarte ist mit einem sogenannten Near-Field-Communication (NFC) Chip ausgestattet, der Ihnen die Möglichkeit bietet, Ihre Einkäufe kontaktlos zu bezahlen. Sie müssen Ihre Karte nur vor ein Lesegerät halten und schon ist Ihre Ware bezahlt. Dabei können Sie, der Verkäufer und die weiteren Kunden Zeit einsparen, da Sie nicht mehr mit Bargeld zahlen oder Ihre Kreditkarte in den Terminal stecken müssen. Bei einem Einkauf von 0,01 Euro bis zu 25 Euro benötigt das kontaktlose Bezahlen keine PIN-Eingabe. Der Vorgang funktioniert nur, wenn die Giro- oder Kreditkarte maximal vier Zentimeter vom Bezahlterminal entfernt ist. Wenn man mehrmals mit dem Funkchip bezahlt hat, verlangt der Terminal den üblichen Bezahlvorgang mit der Karte. Das Bezahlen im Laden soll genauso vielfältig gestaltet werden wie bei einem Einkauf im Internet. Aber die Zukunft sieht vor, das Bargeld abzuschaffen – es soll eine Rarität werden. Weshalb die Deutschen Kreditinstitute davon ausgesehen, dass jeder bis 2020 mit einem Funkchip an seiner Kreditkarte und Girokarte ausgestattet ist. Klingt im ersten Moment sehr verlockend.

Hinweis: Der NFC-Chip ist auf der Karte mit einem Zeichen erkenntlich, dieses ähnelt dem WLAN-Zeichen.

DIE FATALEN NACHTEILE DES NFC-CHIPS

Die kontaktlose Bezahlung glänzt nicht nur mit Vorteilen. Es gibt einen gravierenden Nachteil, der es in sich hat und Sie eventuell abschrecken könnte. Nicht nur Lesegeräte können die Daten Ihrer Kreditkarte erfassen, sondern auch spezielle Apps oder mobile Lesegeräte. Sie fragen sich, wie das ablaufen kann? Der Datendiebstahl kann ganz unbemerkt beim Vorbeilaufen durchgeführt werden. Dies kann bei einer maximalen Entfernung von vier Zentimetern geschehen, indem der Dieb sein technisches Gerät an Ihrem Portemonnaie, Ihrer Tasche oder Ihrem Rucksack hält. In wenigen Sekunden erlangt der Dieb Ihre Kartennummer und dem Gültigkeitsdatum – Daten, die Sie für einen Online-Einkauf benötigen. Da die neue Kreditkarte permanent unverschlüsselte Signale aussendet, müssen Sie Ihre Daten schützen! Stecken Sie Ihre Kreditkarte nicht mehr ohne Schutzhülle in Ihren Geldbeutel, stecken Sie sie in eine Kartentasche mit eingewobenen Metallfeldern oder alternativ in Aluminiumfolie.

ZWEI FUNK-CHIP-SYSTEME IM UMLAUF

Die Deutschen Banken entwickelten den „Girogo", bei dem Sie die Karte erst aufladen müssen, bevor Sie kontaktlos bezahlen können. Die Kreditkarten-Unternehmen hingegen brachten für Ihre Mastercard das System „PayPass“ und für Ihre Visa „PayWave“ heraus. Das Girogo ist durch ein hellblaues Logo erkenntlich, die Kreditkarten durch ein wellenförmiges Logo, das dem WLAN-Zeichen ähnelt.

MEIST GENUTZTE ZAHLUNGSMITTEL IN DEUTSCHLAND: BARGELD

Deutschland schließt sich der High-Tech-Bezahlung an. Doch viele Deutsche bleiben bei ihrer altbewährten Bargeldbezahlung. Der Grund dafür könnte sein, dass die Deutschen mit Bargeld einen besseren Überblick Ihrer Finanzen behalten oder, wenn sie kein Bargeld im Portemonnaie haben, kaufen sie nichts. Mit Kartenzahlung kann man mehr Geld ausgeben, da man sie – im Gegensatz zum Bargeld – immer bei sich hat. In vielen europäischen Ländern wie England oder Italien setzt sich die Funkbezahlung schnell durch, da diese Länder nicht an ihrem Bargeld hängen.

WERDEN DIREKTBANKEN GEFRAGTER?

Wenn die Zukunft die Abschaffung des Bargelds ansteuert, benötigt ein Kontoinhaber doch kein Girokonto mehr bei einer Filialbank. Mit einer Direktbank können Sie von denselben Leistungen profitieren und diese ganz einfach von zu Hause aus tätigen – keine mühsamen Wege mehr zu Filialbank. Die Filialbank wird weitestgehend überflüssig, da keine Ein- und Auszahlungsautomaten mehr benötigt werden. Der einzige Vorteil ist weiterhin, dass man in einer Filialbank persönlich mit Bankangestellten sprechen kann. Aber wird das in der Zukunft auch überflüssig? Direktbanken fahren immer schneller auf der Überholspur!

FAZIT

Kontaktloses Bezahlen ist sehr umstritten, da die Sicherheit noch nicht zu 100 Prozent garantiert ist. Dieser Zahlvorgang glänzt mit Schnelligkeit und leichter Handhabe. Aber eventuelle Nachteile sind gravierend für den Kartenbesitzer – kontaktloser Diebstahl! Um Sicherheit zu gewähren, gibt es bisher nur Kartentaschen mit Metallfeldern. Die Kreditinstitute haben noch keinen Schutz für die unverschlüsselten Funksignale entwickeln können. Wenn Sie nicht kontaktlos bezahlen wollen, fragen Sie bei Ihrer Hausbank nach einer Giro- oder Kreditkarte ohne einen Funkchip.

Für Ehepaare ist bei einem Hauskauf rechtlich das Meiste geklärt. Wollen sie aber als unverheiratetes Paar das Eigenheim erwerben, ist die juristische Lage nicht von vornherein geregelt. Lesen sie in diesem Artikel, wie sie sich trotzdem absichern können.

Wer seit langer Zeit zusammen lebt und eine glückliche Partnerschaft führt, möchte früher oder später meist das eigene Heim gründen und gemeinsam ein Haus kaufen oder bauen. Ehepaare müssen in der Regel dabei nicht zu viel Zeit auf juristische Regelungen verschwenden, da sie in der Regel sowieso automatisch im Güterstand der Zugewinngemeinschaft leben. So einfach ist es für unverheiratete Paare leider nicht. Die nicht vorhandene Rechtssicherheit ist, solange wie die traute Zweisamkeit andauert, zwar kein Problem, sollte es aber zur Trennung des unverheirateten Paares oder zum Tod eines der Partner kommen, können dadurch, dass es keine wirklichen gesetzlichen Regelungen gibt, schwerwiegende Folgen entstehen, die letztlich sogar nicht selten in der Versteigerung der Immobilie enden. Damit Sie auf der sicheren Seite sind, sollten sie also bereits zum Zeitpunkt des Erwerbs der Immobilie vertragliche Vereinbarungen treffen.

EINTRAG IM GRUNDBUCH KLÄRT VERHÄLTNISSE

Wer zusammen ein Haus baut, nimmt naheliegenderweise wohl an, dass beiden Partnern, die sich an der Finanzierung und dem Erbringen von Eigenleistungen beteiligen, automatisch auch der jeweilige Anteil an dem gemeinsamen Haus zusteht. Dem ist allerdings nicht so. Die einzige rechtliche Grundlage, um als Eigentümer oder Miteigentümer anerkannt zu werden, ist auch im Grundbuch als solcher verzeichnet zu sein. Dementsprechend werden meist beide der unverheirateten Lebensgefährten im Grundbuch eingetragen, wobei die prozentualen Beteiligungsverhältnisse berücksichtigt werden können. Man kann also sowohl als hälftiger Eigentümer als auch als Eigentümer zu einem Drittel oder einem Viertel oder jedem anderen beliebigen Anteil eingetragen werden, je nachdem wie viel welcher der beiden Partner zum Hauskauf beigesteuert hat. Durch diesen sogenannten Erwerb nach Bruchteilen und die Eintragung im Grundbuch haben beide Partner wirksame Rechtspositionen, weil sie beide rechtlich anerkannte Eigentümer der Immobilie sind. Wenn sich die Verhältnisse später durch Tod oder Trennung ändern sollten, müsste auch das im Grundbuch entsprechend übernommen werden.

AUF DER SICHEREN SEITE DURCH NOTARIELL BEGLAUBIGTEN PARTNERSCHAFTSVERTRAG

Neben dem Eintrag im Grundbuch und die damit geklärten Besitzverhältnisse an der Immobilie sollten sich Partner, die unverheiratet sind, noch weitere Gedanken machen, ehe sie einen Immobilienkauf abschließen. Um alle Bereiche des Zusammenlebens abzuklären und auch juristisch auf der sicheren Seite zu sein, bietet sich ein Partnerschaftsvertrag. Dieser muss sich nicht nur auf den Immobilienkauf und den Grundbesitz beziehen, sondern kann eben auch andere gegenseitige Verpflichtungen festhalten, wie etwa Unterhaltsregelungen oder Regelungen zur Verteilung gemeinsamer Vermögensgegenstände. Es bietet sich zusätzlich noch, an bereits festzuhalten, welcher der Partner im Fall der Fälle im Haus wohnen bleibt und dem ausziehenden Partner nach der Trennung einen bestimmten Ablösebetrag auszahlt. Zur Beratung all jener Rechtsfragen ist ein Notar dringend zu empfehlen, dessen Beurkundung eines Vertrages sowieso zur Pflicht wird, sobald Immobilien oder erbrechtliche Regelungen im Spiel sind. Die Kosten für einen solchen Partnerschaftsvertrag sind abhängig von dem Wert, den es in dem Vertrag zu regeln gilt.

Für den reinen Kauf einer Immobilie ist ein Partnerschaftsvertrag nichtsdestotrotz nicht zwingend notwendig, aber Experten halten unverheiratete Paare eindringlich dazu an, sich Rechtssicherheit zu schaffen für den Fall, dass die Beziehung wider Erwarten doch scheitert. Wenn Sie gemeinsam ein Haus kaufen oder bauen, bietet sich neben der Gründung einer GbR zum Hauskauf der Partnerschaftsvertrag als gängigste Methode der juristischen Klärung von Verhältnissen an.

DENKEN SIE AN DEN ERBVERTRAG

Ähnlich unangenehm wie die Gedanken an eine Trennung, aber ebenfalls wichtig zu bedenken ist die Frage, was mit dem Haus passiert, wenn einer der Partner stirbt. Ehepaare haben es hier abermals einfacher, da für sie das gesetzliche Erbrecht gilt, was bei unverheirateten Paaren nicht der Fall ist. Hier fiele ohne anderweitige Regelungen der Eigentumsanteil an die Kinder, Eltern, Geschwister oder sonstige Erbberechtigte, was häufig den Verkauf des Hauses zur Folge hat, um eben diese Erben auszuzahlen. Der Partner ginge in diesem Fall gänzlich leer aus. Um diesen Fall vorzubeugen, können die Lebensgefährten zur Vorsorge Einzeltestamente aufsetzen, die den jeweils anderen Partner wiederum als Erben einsetzen, wobei allerdings trotzdem noch ein Pflichtanteil an die Kinder entfällt. Ehepaare haben darüber hinaus die Möglichkeit, ein gemeinschaftliches Testament aufzusetzen, die unverheiratete Paare nicht haben. Ihnen bietet sich eine andere Option: ein Erbvertrag. Anders als Einzeltestamente kann dieser nicht ohne das Wissen des anderen Partners verändert werden und ermöglicht mit der Zustimmung der Betreffenden auch das Umgehen des Pflichtanteils für die Kinder und das Einsetzen des Partners als Alleinerbe.

Sie haben eine Restschuldversicherung bzw. eine Restkreditversicherung und wollen diese kündigen? Hier erfahren Sie, welche Möglichkeiten der Kündigung bestehen!

In den vergangenen zwei Wochen erreichten uns einige Anfragen, was man tun könne, um die Restschuldversicherung kündigen zu können. Diese Frage soll nun in diesem Beitrag aufgegriffen und weitestgehend geklärt werden. Dabei wird auch auf konkrete Verhaltensweise eingegangen, wie man sich in verschiedenen Szenarien verhalten sollte. In diesem Zusammenhang haben wir in einem unteren Abschnitt ein Musteranschreiben veröffentlicht, welches in der Regel gute Resonanzen bei Kündigungen von Restschuldversicherungen erzielt.

ÄRGER MIT DER RESTSCHULDVERSICHERUNG IM PRIVATKREDIT

Die Erfahrungen unserer Finanzberater des Unternehmens Finanzdienstleistung Bürger haben in den vergangenen 15 Jahren gezeigt, dass Restschuldversicherungen und Restkreditversicherungen immer wieder zu Problemen führen. Das folgende Beispiel, welches uns im Alltag mit Kunden häufig begegnet, soll verdeutlichen, wie es in der Praxis häufig abläuft. Es ist nämlich keine Seltenheit, dass Banken die eigenen Kunden im Rahmen einer Umschuldung nicht ohne Weiteres aus den gewinnbringenden Restkreditversicherungen entlassen wollen. Egal ob es sich dabei um Privatkredite, Autokredite oder Barkredite handelt. Regelmäßig stellen sich diese Fälle wie folgt dar:

-

- Aufgrund einer Umschuldung, Erbschaft oder eines anderen Geldsegens möchte der Kunde seinen Kredit ablösen.

- Der Kunde teilt diesen Wunsch seiner Bank mit und diese übermittelt eine entsprechende Ablöse sowie das Ablösedatum.

- Nach Eingang der Ablöseforderung der Bank stellt der Kunde schnell fest, dass diese sehr hoch und in manchen Fällen sogar höher als der Ursprungskredit ist.

- Der Hintergrund der Verfahrensweise von Banken liegt darin, dass diese den Einmalbetrag erst nachvollständigem Eingang des Geldes zurückrechnen.

- Somit wird der Kunde bei einer entsprechenden Umschuldung genötigt, einen viel höheren Betrag zu finanzieren, als es notwendig wäre.

- Damit jedoch nicht genug, denn oftmals fangen nun die Probleme mit der Restschuldversicherung bzw. der Restkreditversicherung an. Wer glaubt, dass die Bank nach der Ablösung des Kredites automatisch die damit verbundene Restschuldversicherung kündigt, der irrt. Der Kunde steht oftmals in der Pflicht, diese eigenständig zu kündigen.

MÖGLICHKEITEN RESTSCHULDVERSICHERUNGEN ZU KÜNDIGEN

Aus unserer Erfahrung als Finanzberater ergeben sich in der Regel zwei Szenarien.

- Der Versicherte der Restschuldversicherung bekommt ein Angebot vom Versicherungsunternehmen, bei dem die Restsumme benannt wird, die dem Kunden zusteht. Anschließend wird diese Summe auf das bekannte Konto überwiesen. Dies ist die problemloseste Variante. Jedoch ist es hierbei sehr wichtig zu prüfen, ob der Abschlag gegenüber dem Einmalbetrag sich im rechtlichen Rahmen bewegt. Sollten Sie vermuten, dass dies nicht der Fall ist, so können Sie uns gern jederzeit dazu befragen bzw. kontaktieren. Bei Finanzdienstleistung Bürger erhalten Sie alle wichtigen Kontaktinformationen. Wir stehen Ihnen gern jederzeit mit Rat und Tat zur Seite.

- Einige Versicherungsanbieter von Restschuldversicherungen bzw. von Restkreditversicherungen handeln jedoch nicht so, wie es im vorherigen Szenario dargestellt wurde. Diese beziehen sich in dem Antwortschreiben auf die Kündigung der Restschuldversicherung zunächst auf die Kündigungsfristen, welche gemäß den gesetzlichen Bestimmungen des Versicherungsgesetzes zugrunde liegen. Damit eingeschlossen sind auch die zugrunde liegenden Vertragsbedingungen, welche je nach Vertrag abweichen können. Dabei ist es üblich, dass eine Kündigung des Versicherungsverhältnisses der Restschuldversicherung zum Schluss des 3. und jedes weiteren Vertragsjahres mit einer Kündigungsfrist von 3 Monaten möglich ist. Auf dieser Grundlage wird in dem Antwortschreiben der Versicherung ein Datum zur Wirksamkeit der Kündigung mitgeteilt. Nach Ablauf dieser genannten Frist wird der Kunde nach Ablauf dieser Frist erneut angeschrieben und die Abrechnung des Versicherungsverhältnisses der Restschuldversicherung bzw. der Restkreditversicherung zugesandt.

ACHTUNG!!!

Nach unseren jahrelangen Erfahrungen handelt es sich hierbei um klare Irreführung. Denn verdeutlicht man sich erneut den Zweck einer Restschuldversicherung, so liegt es auf der Hand, dass diese das Ziel, hat den Kreditgeber sowie den Kreditnehmer abzusichern. Dieser Sinn ist jedoch nicht mehr vorhanden, da das versicherte Risiko mit der Ablösung der Kreditsumme entfällt.

Das folgende Anschreiben, welches Sie gern verwenden können und sollten, hat in diesem Zusammenhang in der Vergangenheit sehr gute Resonanzen erzielt.

BEISPIEL FÜR EIN ANSCHREIBEN, UM AUF SZENARIO 2 ZU REAGIEREN:

Sehr geehrte Damen und Herren,

in folgender Angelegenheit wende ich mich mit diesem Schreiben an Sie.

Finanzierung Nr.: 123456789

Adresse der Musterbank

Adresse der Musterversicherung

Alle relevanten Schriftstücke habe ich Ihnen als Kopien beigefügt. Am xx.xx.20xx habe ich mit der Musterbank einen Kreditvertrag abgeschlossen. (Siehe die entsprechende Finanzierung Nr.: 123456789) In diesem Zusammenhang wurde ebenfalls eine Restschuldversicherung (RSV) abgeschlossen. Diese wurde mir als Schutz vor Tod, Arbeitslosigkeit oder Unfall und der damit verbundenen Zahlungsunfähigkeit bezüglich des Kredites angeboten. Der Gesamtbetrag dieser Restschuldversicherung beträgt XXXX EUR. Diese Summe wurde zum ursprünglichen Gesamtkreditbetrag inklusive Zinsen in Höhe von XXXXX EUR aufgeschlagen sowie in die Finanzierung mit einer Laufzeit von XX Jahren einberechnet. Die Ablösung dieses Darlehens fand am XX.XX.20XX statt und wurde am XX.XX.20XX per Post mit meiner Sonderkündigung der Restschuldversicherung (RSV) bei der Musterbank bzw. bei der Musterversicherung zugeschickt. Der Inhalt dieses Schreibens lautete wie folgt:

„Aufgrund der vorzeitigen Ablösung des Kredits mit der Finanzierung Nr.: 123456789 besteht der Vertragszweck der Restschuldversicherung (RSV) nicht mehr. Dies liegt darin begründet, dass das abzusichernde Risiko im Fall von Arbeitslosigkeit, Unfall oder Tod nicht mehr gegeben ist. Daher mache ich hiermit von meinem Sonderkündigungsrecht Gebrauch und kündige die Ratenschutzversicherung per sofort. Es versteht sich von selbst, dass die Rückerstattung des entsprechenden Betrags für die nicht mehr in Anspruch genommenen Leistungen der Restschuldversicherung an mein folgendes Konto

Kontoinhaber: Max Mustermann

Kontonummer: 123456789

Bankleitzahl: 987654321

Name der eigenen Bank: Musterbank123

zu überweisen ist.“

Die Musterbank, mit der dieser Kreditvertrag geschlossen wurde, hat diesen Vorgang zeitnah an die Musterversicherung weitergeleitet, welche mir bereits schriftlich darauf geantwortet hat. Darin heißt es, dass meine Kündigung erst zum XX.XX.20XX wirksam werde. Diese Auffassung kann und werde ich absolut nicht teilen und habe mich entsprechend juristisch beraten lassen. Dazu folgende Begründungen:

-

- Das Versicherungsvertragsgesetz beinhaltet im §11 keine abschließende Regelung bezüglich der Kündigungsmöglichkeiten eines Versicherungsvertrages.

- Der bereits angesprochene Vertragszweck, sprich die Absicherung des Risikos, wozu der Versicherungsvertrag ursprünglich abgeschlossen worden ist, liegt nach der vorgetragenen Darlehnsablösung nicht mehr vor.

- Als Konsequenz daraus kann an dem Versicherungsvertrag bis zum XX.XX.20XX bezüglich der Restschuldversicherung unter keinen Umständen festgehalten werden.

- Die Restschuldversicherung hat in meinem Fall ihren Sinn und eigentlichen Zweck verloren. Diese diente bis zur Ablösung des Kreditvertrags am XX.XX.20XX allein dazu, gegen Ausfallrisiken, wie zum Beispiel durch Unfall, Arbeitslosigkeit oder Tod im Rahmen des bestehenden Kreditvertragsverhältnisses zu schützen.

- Eine solche Restschuldversicherung ist somit untrennbar an den Fortbestand des jeweiligen Kreditvertrages geknüpft. Findet, wie in meinem Fall, eine vorzeitige Beendigung des Kreditvertragsverhältnisses durch eine Ablösung statt, so macht eine Fortführung dieser Restschuldversicherung keinen wirtschaftlichen Sinn.

- Das führt unweigerlich dazu, dass durch diese vorzeitige Ablösung des Kredites am XX.XX.20XX mir ein Sonderkündigungsrecht zusteht. Das impliziert, dass der bereits gezahlte einmalige Versicherungsbetrag (XXXX EUR) nach den anerkannten Regeln der Versicherungsmathematik anteilig zurückerstattet werden muss.

WICHTIGER HINWEIS

Das Ende dieses Musteranschreibens wird an dieser Stelle nicht weiter veröffentlicht, da dieses idealerweise mit uns abgesprochen werden sollte, damit es zu keinen Komplikationen mit Ihrer Bank kommt und die Kündigung ordnungsgemäß erfolgt.

Schreiben Sie uns an info@unabhaengiger-finanzberater.net und senden Sie uns die vollständigen Vertragsunterlagen bzw. Schriftverkehr zu. Anschließend setzen wir uns zeitnah mit Ihnen in Verbindung, um Sie in dieser Situation zu begleiten und Schreiben aufzusetzen.

In der Regel geben die Versicherungen nach diesem Schreiben nach und bestätigen die Rückerstattung. Ist dies geschafft, sollte man jedoch auch an dieser Stelle nicht vergessen, den Umstand des 1. Szenarios zu prüfen. Wir hoffen Ihnen mit diesen Schilderungen ein wenig helfen zu können. Falls Sie diesbezüglich oder zu anderen Finanz-Themen Fragen oder Anregungen haben, so würden wir uns von Finanzdienstleistung Sylvana Bürger freuen, wenn Sie mit uns Kontakt aufnehmen würden. Darüber hinaus empfiehlt sich in die juristische Beratung durch einen entsprechenden Anwalt Ihres Vertrauens.

Krankheiten kommen unerwartet und treffen die Betroffenen oft finanziell unvorbereitet. Krankengeld ist dabei eine wertvolle finanzielle Unterstützung, die vielen Menschen hilft, die finanziellen Folgen einer Krankheit zu überwinden. Es ist jedoch unwahrscheinlich, dass Personen, die Krankengeld beziehen, schnell wieder gesund werden, da ihre Krankheit in der Regel von langer Dauer ist. Daher ist es schwierig vorherzusagen, wann sie in der Lage sein werden, in die Arbeitswelt zurückzukehren. Das kann dazu führen, dass der Bezug von Krankengeld den Zugang zu einem Kredit erschwert und ein Kredit nur eingeschränkt gewährt oder gar verweigert wird.

Wir von der Finanzdienstleistung Bürger möchten Ihnen aufzeigen, wie Sie trotz Krankengeld Ihre Chancen auf einen Kredit erhöhen können. Dazu zeigen wir Ihnen verschiedene Tipps und Tricks, die Ihnen helfen werden.

Was versteht man unter Krankengeld?

Im Krankheitsfall haben Arbeitnehmer je nach Umstand Anspruch auf eine Entschädigung in Form von Krankengeld. Diese Leistung wird von den Krankenkassen an Mitglieder der gesetzlichen Rentenversicherung gezahlt und ist Teil des Sozialversicherungssystems. Das Krankengeld ist gemäß SGB V (Sozialgesetzbuch) eine Lohnersatzleistung. Es umfasst Beiträge zur Renten-, Arbeitslosen- und Pflegeversicherung.

Die Leistung orientiert sich an der Verpflichtung des Arbeitgebers zur Lohnfortzahlung im Krankheitsfall für bis zu sechs Wochen. Das Krankengeld entspricht 70 % des Bruttogehalts, maximal aber 90 % des Nettoeinkommens. Diese Zahlung wird nicht monatlich, sondern täglich berechnet. Der Maximalbetrag liegt dabei bei 116,38 Euro pro Tag.

Berechnung des Krankengelds

Zur Berechnung des Krankengelds für Arbeitnehmer lässt sich der Betrag wie folgt zusammenfassen:

- Zunächst wird das tägliche Bruttoarbeitsentgelt als Berechnungsgrundlage berechnet.

- Anschließend werden 70 % des Bruttolohns berechnet.

- Es wird überprüft, ob die Summe mehr als 90 % des täglichen Nettolohns beträgt; ist dies der Fall, wird sie auf diesen Betrag reduziert.

Für Selbstständige gibt es kein Nettogehalt, sodass das Krankengeld auf Basis der 70 % des Tageslohns berechnet wird. Es wird deutlich, dass die Ersatzleistungen im Krankheitsfall mit einem geringeren Einkommen verbunden sind, was es schwierig macht, den gewohnten Lebensstandard aufrechtzuerhalten. Eine andauernde Krankheit kann so schwere finanzielle Auswirkungen haben.

Wie wirkt sich die Lohnfortzahlung bei Krankheit auf die Kreditentscheidung aus?

In einigen Ausnahmefällen kann es möglich sein, während des Bezugs von Krankengeld einen Kredit zu erhalten. Allerdings kann es bis dahin viele Hindernisse geben, da die bestehende Krankheit als schwerwiegend angesehen werden kann, wenn über einen längeren Zeitraum Krankengeld bezogen wird. Dies kann für den Antragsteller problematisch sein, da bei der Beantragung eines Kredits in der Regel ein Einkommensnachweis erforderlich ist. Außerdem werden Informationen über den Zeitpunkt der Rückkehr an den Arbeitsplatz nach einer Krankheit in der Regel nicht berücksichtigt.

Für Kreditgeber ist es von entscheidender Bedeutung, dass die Sozialleistungen nicht einforderbar sind, d.h. Banken können sich nicht auf das Krankengeld verlassen, wenn ein Kredit notleidend wird. Da zudem die Höhe des Krankengeldes im Vergleich zum regulären Einkommen geringer ist, gelten Menschen, die dauerhaft erkrankt sind, bei der Beantragung von Darlehen über einen längeren Zeitraum nicht als zuverlässig.

Aus Sicht der Bank schafft die Unvorhersehbarkeit des Gesundheitszustands eines Arbeitnehmers in Verbindung mit dem begrenzten Krankengeld (bis zu 75 Wochen) einen Mangel an Gewissheit, da die zukünftige Einkommenssituation schlecht planbar ist. Nachdem die Frist verstrichen ist, in der Krankengeld gezahlt wird, ist unklar, wie hoch das Einkommen des Arbeitnehmers sein wird, wenn er noch nicht wieder an seinen Arbeitsplatz zurückkehren kann.

Zudem stellt das Risiko einer krankheitsbedingten Kündigung ein potenzielles Problem dar, was zu Schwierigkeiten bei der Erfüllung bereits bestehender Verpflichtungen führen kann. Aus Sicht der Bank gibt es drei Szenarien, die eintreten können:

- Sie können bald wieder zu 100 % arbeiten – das ist das wünschenswerteste Ergebnis aus Sicht der Bank

- Die Rückkehr zur Arbeit auf Teilzeitbasis unter Beibehaltung des Krankengeldes, was zu einer Einkommensminderung führt

- Der schlimmste Fall: Ihr Gesundheitszustand bessert sich nicht wesentlich, was zum Wegfall des Krankengeldes und zur Berufsunfähigkeit führt. Ohne eine Berufsunfähigkeitsversicherung mit guten Leistungen sind Sie dann auf die Erwerbsminderungsrente angewiesen, die in den meisten Fällen den Betrag der Grundsicherung nicht übersteigt.

Diese zahlreichen Gründe erklären, warum Banken im Allgemeinen keine Kredite mit Krankengeld genehmigen. Dennoch bestehen für Sie einige Handlungsoptionen.

Top5-Tipps für einen Kredit bei Krankheit

Auch wenn Sie krank sind und Krankengeld beziehen, gibt es einige Strategien, die Sie anwenden können, um einen Kredit zu erhalten. Hier sind ein paar Tipps, die Ihnen helfen, die benötigte Finanzierung zu erhalten.

- Abschätzen, wann Sie wieder arbeiten können:

Die Bank sollte darüber informiert werden, dass die Krankheit nur vorübergehend ist und keine dauerhaften Einkommenseinbußen zur Folge haben wird. Die Vorlage eines ärztlichen Attests kann hilfreich sein, um die Bank davon zu überzeugen, einen Kleinkredit zu gewähren. Dieser sollte so schnell wie möglich zurückgezahlt werden, was angesichts der kurzen Dauer des Krankengeldes machbar sein sollte. - Mitantragsteller:

Wer einen dringenden Kredit benötigt, sollte einen Antrag mit einem Mitunterzeichner stellen, der bereit ist, als Bürge zu fungieren. Ein Mitantragsteller ist jemand, der gemeinsam mit der Person, die Krankengeld erhält, für das Darlehen haftet. Dabei kann es sich um einen Ehepartner oder Lebensgefährten handeln. Der Mitantragsteller hat die Aufgabe, dafür zu sorgen, dass die Darlehenszahlungen geleistet werden, wenn der Antragsteller kein Krankengeld mehr erhält. Diese Person kann auch dazu beitragen, die Darlehensanforderungen zu erfüllen, indem sie Einkommen oder Vermögen zur Verfügung stellt. - Lebensversicherung:

Eine bestehende Lebensversicherung kann die Chancen erhöhen, im Krankheitsfall einen Kredit zu erhalten. Sie kann der Bank als Sicherheit dienen. Alternativ kann das Darlehen auch direkt gegen die Lebensversicherungspolice gewährt werden. Die Beleihung Ihrer Lebensversicherung ist vergleichbar mit der Aufnahme eines Kredits bei Ihnen selbst. Sie können auf den Rückkaufswert zugreifen, der mindestens 5.000 Euro beträgt. Der größte Vorteil ist, dass das Darlehen Ihr eigenes Geld ist und nicht in Ihrer Schufa erscheint. Auf diese Weise bleibt Ihr Versicherungsschutz erhalten und die Rückzahlungsbedingungen sind flexibel. Sie können den aus Ihrer Lebensversicherung entnommenen Betrag entweder direkt oder durch eine Erhöhung Ihrer Prämien zurückzahlen.

Wenn Sie diese Option in Betracht ziehen, wenden Sie sich an Ihre Versicherungsgesellschaft. Diese ist möglicherweise nicht glücklich darüber, dass Sie Geld benötigen, das sie für andere Dinge vorgesehen hat. Ein Gespräch mit ihnen kann aber helfen, Missverständnisse auszuräumen. - Rentenversicherung mit Rückkaufswert:

Die Wahrscheinlichkeit, ein Policendarlehen aufnehmen zu können, ist höher, wenn Ihre Rentenversicherung einen Rückkaufswert von mindestens 5.000 Euro aufweist. Diese Art von Darlehen wird nur vom Versicherer gewährt, d.h. es ist keine Bonitätsprüfung erforderlich und das Einkommen des Versicherungsnehmers wird nicht berücksichtigt. Es wird also keine Schufa eingeholt. - Kredit im Handel:

Gelegentlich bestehen Chancen auf eine Kreditgenehmigung. Handelsabkommen können eine Option sein, für die nicht immer Verdienstbescheinigungen erforderlich sind; Angaben zu Ihrem Arbeitgeber reichen oft aus. Kredite für den Versandhandel und Autokredite können mit Krankengeld aufgenommen werden und verhalten sich ähnlich wie die Kredite im Rahmen eines Handelsabkommens. Wenn Sie ein langjähriger Kunde einer Bank mit guter Bonität sind, können Sie möglicherweise einen Autokredit mit Krankengeld erhalten. Barkredite sind jedoch nicht möglich.

Baufinanzierung trotz Krankengeld

Eine Baufinanzierung zu erhalten, kann für Personen, die aufgrund einer Langzeiterkrankung Krankengeld beziehen, eine Herausforderung sein. Dennoch ist es unter bestimmten Bedingungen nicht völlig ausgeschlossen. Um für eine Baufinanzierung mit Krankengeld in Frage zu kommen, können die Banken unterschiedliche Anforderungen an die Sicherheiten stellen. Es ist wichtig, dass Sie über ein regelmäßiges und ausreichendes Einkommen verfügen, um sicherzustellen, dass Sie die monatlichen Zahlungen leisten können.

Bei einer Baufinanzierung verhält es sich somit ähnlich wie bei einem herkömmlichen Kredit, mit der Möglichkeit eines zweiten Kreditnehmers oder eines Bürgen. Wenn der Bürge über ein regelmäßiges Einkommen verfügt, mit dem er die monatlichen Raten selbst abdecken kann, bietet dies dem Kreditgeber zusätzliche Sicherheit und erhöht die Wahrscheinlichkeit, dass der Finanzierungsantrag genehmigt wird.

Die Suche nach einem Darlehen oder Kredit führt Sie in der Regel zu einer Bank oder Sparkasse. Neben den üblichen Finanzierungslösungen können aber auch Unternehmen selbst sogenannte Arbeitgeber- und Arbeitnehmerdarlehen anbieten. Diese können ein Teil der Personalpolitik vieler Unternehmen sein, um ihre Mitarbeiter zu belohnen und zu motivieren. Sie bieten ihnen die Möglichkeit, im Voraus auf einen Teil ihres Gehalts zuzugreifen, um sie bei der Bewältigung finanzieller Probleme zu unterstützen, sowie eine flexible und kostengünstige Möglichkeit, zusätzliche Leistungen zu erbringen.

Was ist ein Arbeitgeberdarlehen bzw. ein Mitarbeiterdarlehen?

Arbeitnehmer wissen vielleicht nicht, dass sie von ihrem Arbeitgeber ein Darlehen erhalten können. Dieses Wissen lohnt sich allerdings, denn sowohl das Unternehmen als auch der Arbeitnehmer können von einem solchen Arbeitgeberdarlehen profitieren. Oft werden Arbeitgeberdarlehen nämlich zu günstigeren Konditionen angeboten als ein Bankdarlehen und sind damit besonders attraktiv.

Ein Mitarbeiterdarlehen wird den Mitarbeitern des Unternehmens auf freiwilliger Basis angeboten. Wenn der Arbeitgeber bereit ist, einem Mitarbeiter mit finanziellen Schwierigkeiten zu helfen, kann ein Darlehensvertrag abgeschlossen werden. Es ist dabei besonders wichtig, dass der Arbeitgeber genaue Kriterien für ein Darlehen an die Mitarbeiter festlegt, wie etwa die Dauer der Betriebszugehörigkeit oder die Höhe des Gehalts.

Arbeitgeber sind im Allgemeinen dazu verpflichtet, allen Arbeitnehmern ein Arbeitnehmerdarlehen in angemessener Weise zu gewähren. Dies gilt unabhängig davon, ob es sich um einen Vollzeit- oder Teilzeitbeschäftigten handelt. Arbeitnehmer mit bestehenden Schulden, Lohnpfändungen oder Ähnlichem kommen jedoch möglicherweise nicht für das Darlehen in Frage.

Vor- und Nachteile eines Arbeitgeberdarlehens

Arbeitgeberdarlehen können sowohl für den Arbeitnehmer als auch für den Arbeitgeber Vor- und Nachteile mit sich bringen. Aus Sicht des Arbeitnehmers können die Vorteile darin bestehen, dass er Zugang zu Geldmitteln hat, dass die Zinsen niedriger sind als der marktübliche Zinssatz und dass oft keine Sicherheiten erforderlich sind, da der Lohn als Sicherheit dient. Außerdem kann sich der Arbeitnehmer weitere Darlehen oder Kredite sichern. Die Kehrseite der Medaille sind potenzielle Schulden und mögliche Interessenskonflikte mit dem Arbeitgeber.

Aus Unternehmenssicht kann der potenzielle Nutzen eines Arbeitgeberdarlehens darin bestehen, dass es seinen Mitarbeitern die notwendigen finanziellen Mittel zur Verfügung stellt, was ihre Loyalität zum Unternehmen steigern kann. Allerdings können mit der Verwaltung des Darlehensprogramms auch hohe Kosten verbunden sein, ebenso wie ein mögliches Risiko von Spannungen zwischen Arbeitgeber und Arbeitnehmer oder Ähnliches.

Die Vorteile eines Arbeitgeberdarlehens:

✓ Die Verbindung des Arbeitnehmers zum Unternehmen wird gestärkt.

✓ Der Arbeitgeber schafft Vertrauen, sodass der Arbeitnehmer davon ausgehen kann, dass seine Beschäftigung für eine absehbare Zeit gesichert ist.

✓ Der Arbeitnehmer erhält einen geldwerten Vorteil in Form einer günstigeren Finanzierung auch ohne eine Gehaltserhöhung.

✓ Unterstützung für den Erwerb von Wohneigentum wird geboten.

✓ Je nach Steuersatz kann der Arbeitnehmer erhebliche steuerliche und sozialversicherungsrechtliche Vorteile erzielen.

Die Risiken eines Arbeitgeberdarlehens:

• Fehler bei der Ausarbeitung des Vertrags können dazu führen, dass das Darlehen als steuerpflichtiges Gehalt betrachtet wird.

• Falls der Arbeitnehmer in die Privatinsolvenz gerät, ist es für den Arbeitgeber unmöglich, das geliehene Geld zurückzuerhalten.

• Aus Sicht des Arbeitnehmers ist der Tilgungssatz i. d. R. deutlich höher als bei Krediten von Banken.

• Das Darlehen kann im Einzelfall auch einen Nachteil für den Arbeitnehmer bedeuten, da er sich dadurch an den Arbeitgeber bindet.

Das Modell des Arbeitgeberdarlehens kann auch als eine Form des Bauspardarlehens genutzt werden. Das Unternehmen zahlt hierbei den vollen Betrag in den Sparplan ein, sodass der Arbeitnehmer schneller auf den Darlehensbetrag zugreifen und von einer kürzeren Sparzeit profitieren kann. Der Einsatz dieser Art von Darlehen als Alternative zu einer Gehaltserhöhung kann dazu beitragen, die Lohnnebenkosten zu senken, die sonst vom Unternehmen gezahlt werden müssen. Dies kann sowohl für den Arbeitgeber als auch für den Arbeitnehmer von Vorteil sein.

Arbeitgeberdarlehen öffentlicher Dienst

Der Begriff "Beamtendarlehen" wird oft für ein Arbeitgeberdarlehen verwendet, das über ein Vertragsformular im öffentlichen Dienst beantragt werden kann. Dieser Begriff ist jedoch irreführend, da ein solches Darlehen für alle Berufsgruppen, also für Beamte, Beamte auf Probe und Angestellte zur Verfügung steht, sofern sie seit mindestens fünf Jahren im öffentlichen Dienst tätig sind. Außerdem wird bei der Höhe des Zinssatzes nicht zwischen Teilzeit- und Vollzeitbeschäftigten unterschieden.

Bei traditionellen Angestelltenverhältnissen ist ein Arbeitgeberdarlehen in der Regel im Arbeitsvertrag enthalten, im öffentlichen Dienst hingegen nicht. Stattdessen können Beamte und Beschäftigte im öffentlichen Dienst von speziellen Darlehensprogrammen profitieren, die von Bund, Ländern oder Kommunen angeboten werden. Diese Darlehen haben in der Regel niedrigere Zinssätze als private Kreditprogramme und können auch bestimmte Steuervorteile bieten. Dank der günstigen Konditionen und der Planungssicherheit können Beschäftigte im öffentlichen Dienst somit erheblich von einem Beamtendarlehen profitieren. Bei einer Vielzahl von Anbietern, die dieses Darlehen offerieren, kommen die Beschäftigten in den Genuss von Zinssätzen, die niedriger sind als bei herkömmlichen Darlehen. Das mindert nicht nur die finanzielle Belastung, sondern ermöglicht auch die Aufnahme höherer Kreditsummen.

Beschäftigte des öffentlichen Dienstes können ihre finanzielle Stabilität durch die Aufnahme eines Beamtendarlehens verbessern. Durch die lange Laufzeit und die niedrigen Zinssätze können die monatlichen Raten niedrig gehalten werden, was eine bessere Anpassung an die individuellen Bedürfnisse ermöglicht. Die meisten Beamtendarlehen werden mit einer Laufzeit von 20 Jahren oder mehr gewährt und bieten durch ihre einfache und sichere Struktur Planungssicherheit.

Arbeitgeberdarlehen und Zinsen

Der Zinssatz für ein Mitarbeiterdarlehen ist sowohl für den Darlehensnehmer als auch für den Darlehensgeber ein wichtiger Faktor. Er hat Auswirkungen auf den finanziellen Vorteil für den Kreditnehmer (den "geldwerten Vorteil") sowie auf etwaige Steuerpflichten. Der marktübliche Zinssatz für Verbraucherdarlehen wird von der Deutschen Bundesbank festgelegt, und jeder darüber hinausgehende Zinssatz muss versteuert werden. Wenn ein Arbeitnehmer während der Laufzeit des Darlehens ausscheidet oder gekündigt wird, kann der Zinssatz des Darlehens an den Marktzins der Deutschen Bundesbank für Verbraucherdarlehen angepasst werden.

Die Zinssätze für Mitarbeiterdarlehen können je nach Darlehenslaufzeit, Kreditwürdigkeit des Mitarbeiters und Risikoprofil des Unternehmens variieren. Im Allgemeinen sind die Zinssätze für Mitarbeiterdarlehen niedriger als für andere Darlehen, da die Unternehmen ihre Mitarbeiter als zuverlässig und weniger risikoreich ansehen. Außerdem können die Unternehmen den Zinssatz anpassen, um die Motivation der Beschäftigten zu steigern, indem sie z. B. niedrigere Zinsen für langfristige Darlehen anbieten.

Arbeitgeberdarlehen steuerfrei

In einigen Fällen können Arbeitgeberdarlehen von der Steuer befreit werden, wenn der Arbeitgeber bestimmte Bedingungen erfüllt. Im Jahr 2015 wurden die Regeln für die Besteuerung von Arbeitgeberdarlehen überarbeitet, sodass Arbeitgeber solche Darlehen steuerneutral stellen können, indem sie sie als Sonderzahlung klassifizieren. Diese Zahlung kann als Teil des laufenden Gehalts des Arbeitnehmers oder als Teil einer Gewinnausschüttung ausgewiesen werden. Infolgedessen zahlt der Arbeitgeber den Darlehensbetrag als Teil des regulären Gehalts, meldet ihn aber als Darlehen an, was bedeutet, dass er als Teil des Gehalts behandelt wird und daher steuerbefreit ist. Der Arbeitnehmer kann dann die Darlehensraten aus seinem monatlichen Gehalt zurückzahlen, wobei der Arbeitgeber diese Zahlungen mit dem Gehalt verrechnet.

Arbeitgeberdarlehen zinslos Freigrenze

Zinslose Darlehen, die von Arbeitgebern oder Dritten auf der Grundlage von Arbeitsverhältnissen gewährt werden, gelten im Allgemeinen als eine Form von steuer- und beitragspflichtigem Arbeitsentgelt. Dies ist eine vorteilhafte Möglichkeit, Arbeitnehmern finanzielle Unterstützung zu gewähren, ohne dass zusätzliche Kosten entstehen. Es handelt sich um eine Form der Mitarbeiterförderung, die Unternehmen dabei helfen kann, ihre Mitarbeiter zu motivieren, zu belohnen und zu binden. Zinslose Darlehen können für eine Vielzahl von Zwecken verwendet werden, z. B. als finanzielle Unterstützung für Bildungszwecke.

Arbeitgeber können ihren Mitarbeitern ein zinsloses Darlehen anbieten und ihnen damit eine flexible Finanzierungsmöglichkeit bieten, die ihren individuellen Bedürfnissen und Perspektiven entspricht. Unternehmen können zinslose Arbeitgeberdarlehen zudem als eine Möglichkeit nutzen, um in ihre Mitarbeiter zu investieren, ohne ihre Liquidität zu gefährden. Dies kann für die Mitarbeiter von Vorteil sein, denn es bietet ihnen die Möglichkeit, finanzielle Unterstützung z.B. für den Kauf eines Hauses zu erhalten, ohne dass dem Unternehmen dadurch Kosten entstehen.

Die Freigrenze von 2.600 Euro gilt für kleinere Arbeitgeberdarlehen, die bei der Lohn- und Beitragssteuer nicht berücksichtigt werden. Zinsvorteile aus Darlehen an Arbeitnehmer von bis zu 2.600 Euro sind von der Einkommensteuer befreit. Bei Darlehen, die die Freigrenze von 2.600 Euro überschreiten und deren Zinssatz unter dem Marktzins liegt, stellen die eingesparten Zinsen einen geldwerten Vorteil dar. Bei der Bemessung dieser Freigrenze ist der am Ende des Gehaltszahlungszeitraums noch nicht zurückgezahlte Darlehensbetrag zu berücksichtigen. Die Summe aller vom Arbeitgeber individuell gewährten Darlehen muss zusammengefasst werden, unabhängig davon, aus welchen Gründen oder zu welchen Bedingungen sie gewährt wurden. Wenn die Summe aller noch nicht zurückgezahlten Darlehen am Ende des Lohnzeitraums die Freigrenze von 2.600 Euro übersteigt, müssen die Zinsvorteile als Sachbezüge in das steuerpflichtige Einkommen einbezogen werden.

Rechtliche Grundlagen zum Arbeitgeberdarlehen

Wenn es um Arbeitgeberdarlehen geht, gibt es verschiedene rechtliche Grundlagen. In Deutschland ist es zwingend vorgeschrieben, dass Mitarbeiterdarlehen in Übereinstimmung mit den Vorschriften vergeben, bearbeitet und verwaltet werden müssen. Die Rückzahlung muss nach einem festgelegten Zeitplan oder einem genehmigten schriftlichen Rückzahlungsplan erfolgen. Darüber hinaus müssen alle Arbeitsverträge und Arbeitnehmerdarlehensvereinbarungen die arbeitsrechtlichen Vorschriften in Bezug auf den Status von Arbeitgeber und Arbeitnehmer, die Arbeitszeit, das Gehalt und alle anderen Bedingungen des Arbeitsverhältnisses einhalten.

Aus steuerlicher Sicht werden Arbeitnehmerdarlehen in Deutschland als Einkünfte aus unselbstständiger und nicht aus selbstständiger Arbeit betrachtet, d.h. sie unterliegen der Einkommensteuer. Daher werden nicht zurückgezahlte Darlehen in voller Höhe besteuert.

Was geschieht im Falle einer Kündigung mit dem Arbeitgeberdarlehen?

Das Bundesarbeitsgericht hat erklärt, dass Klauseln in Darlehensverträgen von Arbeitgebern, die den Arbeitnehmer bei Beendigung des Arbeitsverhältnisses zur sofortigen Rückzahlung des Darlehens verpflichten, unwirksam sind, da sie den Arbeitnehmer ungerechtfertigt benachteiligen. Folglich kann der Arbeitgeber den Darlehensvertrag nicht beenden oder die sofortige Rückzahlung verlangen, nur weil das Arbeitsverhältnis beendet ist. Dabei spielt es auch keine Rolle, wer das Arbeitsverhältnis beendet hat oder ob dies in der Darlehensvereinbarung erwähnt wurde. Die Rückzahlungsschuld des Arbeitnehmers bleibt im Falle einer Kündigung bestehen. Der Arbeitgeber kann dann nur versuchen, das gesamte Darlehen zurückzufordern. Wenn ein Arbeitnehmer jedoch nicht in der Lage ist, das Darlehen zurückzuzahlen, sollte er sich an seinen Arbeitgeber wenden, um einen Kompromiss zu finden.

Mustervertrag

Ein Darlehensvertrag zwischen einem Arbeitgeber und einem Arbeitnehmer ist eine Vereinbarung, in der die Bedingungen des Darlehens wie Betrag, Zahlung, Zinssatz, Laufzeit, Zweck, Kündigung, Datum der Unterzeichnung, Rechte und Pflichten, Haftung, Verzugszinsen, Frist und anwendbares Recht im Einzelnen festgelegt sind. Sie sollten den Vertrag unbedingt gründlich lesen und sich über versteckte Gebühren informieren. Vergewissern Sie sich, dass Sie die Rückzahlungsmodalitäten und -bedingungen verstehen. Achten Sie schließlich auf etwaige Vorbehaltsrechte des Arbeitgebers für den Fall, dass sich die finanzielle Situation des Arbeitnehmers ändert. Für Ihre individuellen Bedürfnisse empfehlen wir, dass Sie sicherstellen, dass der Vertrag ein angemessenes Sicherheitsnetz und ein ordentliches Kündigungsrecht enthält. Wir stehen Ihnen gerne zur Verfügung, um diese und alle anderen notwendigen Überlegungen in einem kostenlosen und unverbindlichen Erstgespräch zu besprechen.